Steuern & Abgaben

Benutzungs- und Entgeltordnung für die Nutzung der kommunalen Einrichtungen und Räume der Gemeinde Rietz-Neuendorf

- PDF-Datei: 1.5 MB

Auf Grundlage der §§ 3 Absatz 1 und 28 Absatz 2 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl. I/07 [Nr.19] S. 286) zuletzt geändert am 30. Juni 2022 (GVBl I/22 [Nr. 18] S. 6) und der §§ 1, 2 und 6 des Kommunalabgabengesetzes (KAG) für das Land Brandenburg in der Fassung der Bekanntmachung vom 31. März 2004 (GVBl. I/04 [Nr. 08] S.174), zuletzt geändert am 19.Juni 2019 (GVBl. I/19 [Nr. 36]), hat die Gemeindevertretung der Gemeinde Rietz-Neuendorf in ihrer Sitzung am 25.04.2023 folgende Satzung beschlossen:

§ 1 Allgemeines und Geltungsbereich

- Die Gemeinde Rietz- Neuendorf stellt im Rahmen der von ihr beschlossenen Benutzungs- und Gebührensatzung öffentliche gemeindliche Einrichtungen für die Wahrnehmung von gemeinnützigen, kulturellen, kommunalen, gesellschaftlichen, sozialen Zwecken und für private Nutzungen zur Verfügung.

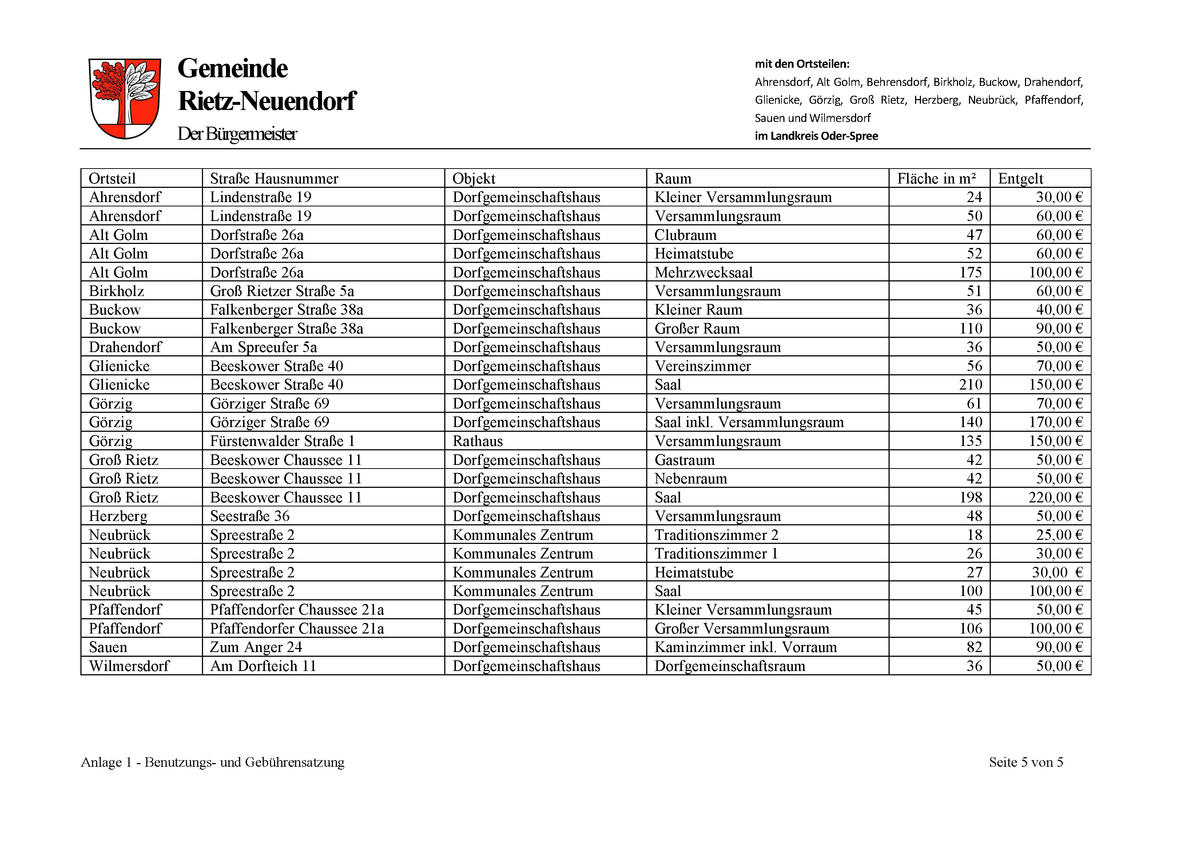

- Öffentliche gemeindliche Einrichtungen im vorgenannten Sinn sind die durch die Gemeinde Rietz- Neuendorf in den Ortsteilen der Gemeinde unterhaltenen Gebäude und Räumlichkeiten (Dorfgemeinschaftshäuser) gemäß Anlage 1 dieser Satzung und der Versammlungsraum im Rathaus.

- Eine Vermietung erfolgt nur, wenn Belange der Gemeinde oder sonstige öffentliche Interessen hierdurch nicht beeinträchtigt werden.

- Ein Rechtsanspruch auf eine Vermietung besteht nicht.

§ 2 Nutzungsentgelte

- Für die zeitweise Überlassung der öffentlichen gemeindlichen Einrichtungen gemäß § 1 Abs. 2 dieser Satzung werden Nutzungsentgelte erhoben.

- Das Nutzungsentgelt setzt sich zusammen aus der Nettokaltmiete und den Betriebs- bzw. Nebenkosten. Die Nutzung von Sanitäreinrichtungen, Küchen inklusive Ausstattung und des Mobiliars ist mit dem zu entrichtenden Nutzungsentgelt abgegolten.

- Betriebskosten sind die Kosten der Energie, Heizung, Wasser und Abwasser, Versicherung und der (soweit entsprechende Behälter bereitgestellt werden) Abfallentsorgung.

- Die Höhe der Nutzungsentgelte ergibt sich aus der Anlage 1 dieser Satzung.

§ 3 Unentgeltliche Nutzung

- Eine Befreiung von der Entrichtung eines Nutzungsentgelts gilt für:

- Sitzungen und Veranstaltungen der Gemeindevertretung, ihrer Ausschüsse und Beiräte

- Sitzungen und Versammlungen der Ortsbeiräte der Ortsteile der Gemeinde

- Versammlungen der Freiwilligen Feuerwehr der Gemeinde

- Wahlen

- Versammlungen der ortsansässigen Vereine

- Veranstaltungen von/ für Kindereinrichtungen der Gemeinde

- unentgeltliche Veranstaltungen für Senioren.

- Über weitere Entgeltbefreiungen entscheidet die Gemeinde auf Antrag im Einzelfall.

§ 4 Ermäßigung des Nutzungsentgelts

- Für die private Nutzung der öffentlichen gemeindlichen Einrichtungen im Sinne dieser Satzung durch Einwohner der Gemeinde wird eine Ermäßigung des zu entrichtenden Nutzungsentgelts um 10 Prozent gewährt.

- Regelmäßigen Nutzern der Räumlichkeiten im Rahmen einer Vereinsnutzung wird eine Ermäßigung des zu entrichtenden Nutzungsentgelts in Form eines Verzichts auf die Nettokaltmiete gewährt. Die Kostenbeteiligung in Form der anteiligen Tragung der Betriebs- bzw. Nebenkosten wird pauschal auf 5 € je Nutzung festgelegt. Alternativ kann eine damit vergleichbare Sachleistung anerkannt werden.

§ 5 Verfahren

- Die Vermietung der Dorfgemeinschaftshäuser erfolgt durch den Ortsvorsteher/die Orts-vorsteherin des jeweiligen Ortsteils der Gemeinde Rietz- Neuendorf oder eine von diesem/ dieser benannte verantwortliche Person in Absprache mit der Gemeinde.

- Die Vermietung des Versammlungsraums im Rathaus der Gemeinde erfolgt durch einen Beauftragten der Gemeinde.

- Eine Vermietung erfolgt nur auf schriftlichen Antrag und auf der Grundlage einer schriftlich abzuschließenden Nutzungsvereinbarung, für die ein einheitliches Mietformular zur Verfügung gestellt wird.

Der Antrag muss die folgenden Angaben enthalten:- Name, Anschrift und Telefonnummer des volljährigen Antragstellers

- Name, Anschrift und Telefonnummer des volljährigen Verantwortlichen für die Veranstaltung soweit vom Antragsteller abweichend

- Datum, Zweck und voraussichtliche Dauer der Veranstaltung

- zu erwartende Teilnehmerzahl

- öffentliche oder geschlossene Veranstaltung mit/ ohne Eintrittsgeld. Handelt es sich bei dem Antragsteller um einen Verein oder eine juristische Person, sind auch Name und Anschrift des vertretungsberechtigten Vorstandsmitglieds bzw. Geschäftsführers anzugeben.

- Die Mietvereinbarung kann aus wichtigem Grund, insbesondere bei Verstößen gegen die Bestimmungen dieser Satzung widerrufen werden.

§ 6 Entgeltschuldner und Entrichtung des Nutzungsentgelts

- Zur Zahlung des Nutzungsentgelts ist verpflichtet, wer öffentliche gemeindliche Einrichtungen im Sinne dieser Satzung nutzt.

- Das Nutzungsentgelt ist grundsätzlich bis zum Beginn der Nutzung auf das Konto der Gemeinde zu entrichten.

- Nutzer im Rahmen einer regelmäßigen Vereinsnutzung im Sinne von § 4 Abs. 2 der Satzung haben das Nutzungsentgelt jeweils zum Monatsersten für den vorangegangenen Monat an die Gemeinde zu entrichten.

§ 7 Nutzung und Haftung des Nutzers

- Der Nutzer gewährleistet, dass die überlassenen Räume nur im Rahmen ihrer Zweckbestimmung und Eignung nach Maßgabe der abgeschlossenen Nutzungsvereinbarung verwendet werden. Vorhandene Haus- oder Benutzungsordnungen sind zu beachten.

- Der Nutzer hat für die Einhaltung geltender Gesetze und Regelungen (Brandschutz, Jugendschutz, Rauchverbot in öffentlichen Gebäuden) und insbesondere der Vorschriften des Landesimmissionsschutzgesetzes Sorge zu tragen.

- Der Nutzer gewährleistet, dass während der Gesamtdauer der Nutzung die Aufsicht und Verantwortung für die Ordnung und Sicherheit durch eine oder mehrere volljährige Personen gewährleistet ist. Die Gemeinde kann verlangen, dass zusätzliches Aufsichtspersonal gestellt wird.

- Der Nutzer ist nicht berechtigt, seine Rechte aus der Überlassung von gemeindlichen Räumlichkeiten auf Dritte zu übertragen.

- Die zur Nutzung überlassenen Räumlichkeiten sind nach der Nutzung gereinigt und wieder in den im Zeitpunkt des Nutzungsbeginns vorhandenen Zustand zu versetzen.

Bei Verstößen gegen die Reinigungspflicht erfolgt die Reinigung durch die Gemeinde. Die hierdurch entstandenen Kosten, die pauschal betragsmäßig der Höhe des jeweiligen Nutzungsentgelts entsprechen, sind vom Nutzer zu tragen. - Durch die Nutzung entstandene Schäden an Räumen, Einrichtungen, Zubehör oder Außen-anlagen sind dem jeweiligen Ortsvorsteher/ der jeweiligen Ortsvorsteherin oder der benannten verantwortlichen Person unverzüglich zu melden.

Der Nutzer ist zur Übernahme der Kosten für die Beseitigung von schuldhaft verursachten Schäden an Räumen, Einrichtungen, Zubehör oder Außenanlagen verpflichtet. Diese Verpflichtung besteht unabhängig davon, ob die Schäden durch den Nutzer selbst oder Teilnehmer der Veranstaltung verursacht worden sind. - Der Nutzer hat die Gemeinde von allen im Zusammenhang mit der Nutzung denkbaren Schadensersatzansprüchen – auch Dritten gegenüber – freizustellen.

- Mehrere Nutzer haften der Gemeinde gegenüber als Gesamtschuldner.

§ 8 Haftung der Gemeinde

- Die Gemeinde haftet für Dritten entstehende Schäden durch die Nutzung der Räume oder Einrichtungen, des Zubehörs oder der Außenanlagen nur, wenn die Schäden auf grob fahr-lässige oder vorsätzliche Pflichtverletzungen der Gemeinde zurückzuführen sind.

- Es wird keine Haftung für vom Nutzer oder den Teilnehmern der Veranstaltung mitgebrachte Gegenstände oder Garderobe übernommen.

§ 9 Hausrecht

- Die Gemeinde, der Ortsvorsteher bzw. die Ortsvorsteherin oder die von diesen benannte verantwortliche Person üben in dem jeweiligen Dorfgemeinschaftshaus das Hausrecht aus.

- Der Nutzer sowie die Teilnehmer der Veranstaltung haben den Anordnungen des Inhabers des Hausrechts Folge zu leisten.

§ 10 Geschlechtsspezifische Formulierung

Soweit in dieser Satzung oder in anderen Satzungen oder Veröffentlichungen der Gemeinde Rietz-Neuendorf Funktionen mit einem geschlechtsspezifischen Begriff beschrieben werden, gilt die jeweilige Bestimmung auch für die jeweils anderen Geschlechter (m/w/d) gleichermaßen, soweit sich aus der Natur der Sache nicht etwas anderes ergibt.

§ 11 Inkrafttreten

- Diese Satzung tritt zusammen mit der zugehörigen Anlage 1 als Bestandteil der Satzung am Tag nach ihrer Bekanntmachung in Kraft.

- Gleichzeitig tritt die Benutzungs- und Entgeltordnung für die Vermietung der gemeindeeigenen Einrichtungen der Gemeinde Rietz- Neuendorf vom 09.02.2004 und die durch Beschluss der Gemeindevertretung vom 26.02.2007 erlassene Satzung über Nutzungsgebühren für das Feuerwehrgerätehaus Glienicke außer Kraft.

Rietz-Neuendorf, den 12.05.2023

Oliver Radzio

Bürgermeister

Erschließungsbeitragssatzung

Satzung über die Erhebung von Erschließungsbeiträgen der Gemeinde Rietz-Neuendorf

- Erschließungsbeitragssatzung -

Die Gemeindevertreter der Gemeinde Rietz-Neuendorf haben in ihrer Sitzung am 05.12.2011 folgende Satzung beschlossen:

Rechtsgrundlagen

- § 3 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBI.1/07, [Nr. 191, S.286), geändert durch Artikel 15 des Gesetzes vom 23. September 2008 (GVBI.1/08, [Nr. 121, S.202, 207)

- §§ 127 ff. des Baugesetzbuchs (BauGB) in der Fassung der Bekanntmachung vom 23. September 2004 (BGBI. l S. 2414), zuletzt geändert durch Artikel 1 des Gesetzes vom 22. Juli 2011 (BGBI. l S. 1509)

§ 1 Erhebung von Erschließungsbeiträgen

- Der Erschließungsbeitragg wird nach den Bestimmungen des BauGB und dieser Satzung erhoben.

§ 2 Art und Umfang der Erschließungsanlagen

- Beitragsfähig ist der Erschließungsaufwand

- für StraßenWege, Plätze, die der Erschließung von Grundstücken in Kern-, Gewerbe- und Industriegebieten sowie in Sondergebieten mit der Nutzungsart: Einkaufszentrum, großflächie Handelsbetriebe, Messe-, Ausstellungs-, Kongress- und Hafengebiet dienen, bis zu einer Breite von 32 m bei beidseitiger und bis zu einer Breite von 24 m bei einseitiger baulicher oder gewerblicher Nutzungsmöglichkeit;

- in sonstigen Baugebieten für die zum Anbau bestimmten öffentliche Straßen und Wege

- bei beidseitiger Bebaubarkeit bis zu 12 m Breite,

- bei einseitiger Bebaubarkeit bis zu 9 m Breite

sowie für die zum Anbau bestimmten öffentlichen Plätze bis zu 10 m Breite entlang der erschlossenen Grundstücke;

- für die öffentlichen, aus rechtlichen oder tatsächlichen Gründemit Kraftfahrzeugen nicht befahrbaren Verkehrsanlagen innerhalb der Baugebiete (z. B. Fußwege, Wohnwege) bis zu 5 m Breite;

- für die nicht zum Anbau bestimmten Sammelstraßen (im Sinne von 5 127 Abs. 2 Nr. 3 BauGB) bis zu 34 m Breite;

- für Parkflächen

- die Bestandteil der Erschließungsanlagen im Sinne von Nrn. 1, 2 und 4 sind, bis zu einer weiteren Breite von 5 m,

- soweit sie nicht Bestandteil der in Nrn. 1, 2 und 4 genannten Erschließungsanlagen, aber nach städtebaulichen Grundsätzen innerhalb der Baugebiete zu deren Erschließung notwendig sind, im Umfang von 15 v.H. aller im Abrechnungsgebiet liegenden Grundstücksflächen

- die Bestandteil der Erschließungsanlagen im Sinne von Nrn. 1, 2 und 4 sind, bis zu einer weiteren Breite von 5 m,

- für Grünanlagen mit Ausnahme von Kinderspielplätzen,

- die Bestandteil der Erschließungsanlagen im Sinne von Nrn. 1 bis 4 (Straßenbegleitgrün) sind, bis zu einer weiteren Breite von 6 m; bei gleichzeitiger Anwendung von Ziffer 5 a höchstens jedoch biszu einer Gesamtmehrbreite von 7 m,

- soweit sie nicht Bestandteil der in Nrn. 1 bis 4 genannten Erschließungsanlagen sind, aber nach städtebaulichen Grundsätzen innerhalb der Baugebiete zu deren Erschließung notwendig sind, im Umfang von 20 V. H. aller im Abrechnungsgebiet liegenden Grundstücksflächen;

- die Bestandteil der Erschließungsanlagen im Sinne von Nrn. 1 bis 4 (Straßenbegleitgrün) sind, bis zu einer weiteren Breite von 6 m; bei gleichzeitiger Anwendung von Ziffer 5 a höchstens jedoch biszu einer Gesamtmehrbreite von 7 m,

- für StraßenWege, Plätze, die der Erschließung von Grundstücken in Kern-, Gewerbe- und Industriegebieten sowie in Sondergebieten mit der Nutzungsart: Einkaufszentrum, großflächie Handelsbetriebe, Messe-, Ausstellungs-, Kongress- und Hafengebiet dienen, bis zu einer Breite von 32 m bei beidseitiger und bis zu einer Breite von 24 m bei einseitiger baulicher oder gewerblicher Nutzungsmöglichkeit;

- Ergeben sich nach Abs. 1 unterschiedliche Höchstbreiten, weil unterschiedliche Baugebiete erschlossen werden, so gilt für die gesamte Erschließungsanlage die Regelung mit der größten Breite.

- Die in Abs. 1 Nrn. 1 bis 6 genannten Breiten sind Durchschnittsbreiten. Sie werden ermittelt, indem die Fläche der gesamten Erschließungsanlage durch die Länge der Straßenachse geteilt wird.

§ 3 Art der Ermittlung des beitragsfähige Erschließungsaufwandes

- Der beitragsfähige Erschließungsaufwand (§ 2) wird nach den tatsächlich entstandenen Kosten ermittelt.

- Der beitragsfähige Erschließungsaufwand wird für die einzelne Erschließungsanlage ermittelt. Die Gemeinde kann abweichend von Satz 1 den beitragsfähigen Erschließungsaufwand für bestimmte Abschnitte einer Erschließungsanlage ermitteln oder diesen Aufwand für mehrere Anlagen, die für die Erschließung der Grundstücke eine Einheit bilden (Erschließungseinheit), insgesamt ermitteln.

§ 4 Anteil der Gemeinde am umlagefähigen Erschließungsaufwand

Die Gemeinde trägt 10 v.H. des umlagefähigen Erschließungsaufwandes.

§ 5 Verteilung des beitragsfähigen Erschließungsaufwandes

- Der nach den 1 bis 4 ermittelte Erschließungsaufwand wird auf die erschlossenen Grundstücke (Abrechnungsgebiet) nach deren Fläche verteilt. Dabei wird die unterschiedliche Nutzung der erschlossenen Grundstücke nach Art und Maß berücksichtigt.

- Als Grundstücksfläche der erschlossenen Grundstücke im Sinne des Abs. 1 gilt bei Grundstücken

- innerhalb des Geltungsbereicheseines Bebauungsplanes,

- im Innenbereich oder im Geltungsbereich einer Satzung nach § 34 Abs. 4 BauGB die Fläche, die baulich, gewerblich oder in vergleichbarer Weise genutzt werden kann

- innerhalb des Geltungsbereicheseines Bebauungsplanes,

- Als Grundstücksfläche der erschlossenen Grundstücke im Sinne des Abs. 1 gilt bei Grundstücken außerhalb des Geltungsbereiches eines Bebauungsplanes, die nicht insgesamt dem Innenbereich zuzuordnen sind,

- die Fläche zwischen der gemeinsamen Grenze des Grundstückes und der Erschließungsanlage und einer im Abstand von 50 m dazu verlaufenden Linie Grundstücksteile, die lediglich die wegemäßige Verbindung zur Erschließungsanlage herstellen, bleiben bei der Bestimmung der Grundstückstiefe unberücksichtigt.

- soweit die Grundstücke nicht an die Erschließungsanlage angrenzen, die Fläche zwischen der Grundstücksgrenze, die der Erschließungsanlage zugewandt ist, und einer im Abstand von 50 m verlaufenden Linie.

Überschreitet die tatsächliche Nutzung den Abstand nach Satz 1 oder ist eine Nutzung über diesen Abstand hinaus zulässig, so fällt die Linie zusammen mit der hinteren Grenze der tatsächlichen oder zulässigen Nutzung.

- die Fläche zwischen der gemeinsamen Grenze des Grundstückes und der Erschließungsanlage und einer im Abstand von 50 m dazu verlaufenden Linie Grundstücksteile, die lediglich die wegemäßige Verbindung zur Erschließungsanlage herstellen, bleiben bei der Bestimmung der Grundstückstiefe unberücksichtigt.

- Zur Berücksichtigung des unterschiedlichen Maßes der Nutzung wird die Fläche (Abs. 2 und 3) mit einem Nutzungsfaktor vervielfacht, der im Einzelnen beträgt:

- bei einer Bebaubarkeit mit einem Vollgeschoss, 1,00

- bei einer Bebaubarkeit mit zwei Vollgeschossen, 1,25

- bei einer Bebaubarkeit mit drei Vollgeschossen, 1,50

- bei einer Bebaubarkeit mit vier Vollgeschossen, 1,75

- bei einer Bebaubarkeit mit fünf Vollgeschossen, 2,00

- bei einer Bebaubarkeit mit sechs Vollgeschossen, 2,25

Es gelten als Vollgeschosse alle Geschosse, die nach der im Zeitpunkt des Inkrafttretens dieser Satzung geltenden Brandenburgischen Bauordnung Vollgeschosse sind und zu Wohn- und Gewerbezwecken genutzt werden können und Geschosse, die rein tatsächlich so genutzt werden. - bei Grundstücken, die in einer der baulichen oder gewerblichen Nutzung vergleichbaren Weise genutzt werden können (z. B. Dauerkleingärten, Friedhöfe, Sport- und Festplätze) 0,50

- Als Zahl der Vollgeschosse gilt bei Grundstücken

- die im Geltungsbereich eines Bebauungsplanes liegen

- die im Bebauungsplan festgesetzte höchstzulässige Zahl der Vollgeschosse,

- für die im Bebauungsplan statt der Zahl der Vollgeschosse die Höhe der baulichen Anlagen festgesetzt ist, die durch 3,5 geteilte Gebäudehöhe (Traufhöhe) wobei Bruchzahlen kaufmännisch auf- oder abgerundet werden,

- für die im Bebauungsplan weder die Zahl der Vollgeschosse noch die Höhe der baulichen Anlagen, sondern nur eine Baumassenzahl festgesetzt ist, die durch 3,5 geteilte höchstzulässige Baumassenzahl, wobei Bruchzahlen kaufmännisch auf- oder abgerundet werden,

- auf denen nur Garagen oder Stellplätze errichtet werden dürfen, die Zahl von einem Vollgeschoss,

- für die im Bebauungsplan gewerbliche Nutzung ohne Bebauung festgesetzt ist, die Zahl von einem Vollgeschoss,

- für die in einem Bebauungsplan weder die Zahl der Vollgeschosse noch die Höhe der baulichen Anlagen bzw. die Baumassenzahl bestimmt ist, die nach der näheren Umgebung zulässige Anzahl der Vollgeschosse.

Ist tatsächlich eine höhere als die festgelegte Zahl der Vollgeschosse vorhanden oder zugelassen, so ist diese zugrunde zu legen; dies gilt entsprechend, wenn die zulässige Baumassenzahl oder die hochstzulässige Gebäudehöhe überschritten wird.

- die innerhalb des im Zusammenhang bebauten Ortsteiles liegen, wenn sie

- bebaut sind, die höchste Zahl der tatsächlich vorhandenen Vollgeschosse, mindestens jedoch die Zahl der nach der näheren Umgebung zulässigen Vollgeschosse.

- unbebaut sind, die Zahl der nach der Eigenart der näheren Umgebung zulässigen Vollgeschosse.

Nr. 1 Buchstaben d) und e) gelten entsprechend.

- die im Geltungsbereich eines Bebauungsplanes liegen

- Zur Berücksichtigung der unterschiedlichen Art der Nutzung werden die im Absatz 4 festgesetzten Faktoren um 0,5 erhöht:

- bei Grundstücken in durch Bebauungsplan festgesetzten Kern- und Gewerbe- und Industriegebieten sowie Sondergebieten mit der Nutzungsart: Einkaufszentrum und großflächige Handelsbetriebe, Messe, Ausstellung und Kongresse;

- bei Grundstücken in Gebieten, in denen ohne Festsetzung durch Bebauungsplan eine Nutzung wie in den unter Ziffer 1. genannten Gebieten vorhanden oder zulässig ist;

- bei Grundstücken außerhalb der unter Ziffer 1. und 2. bezeichneten Gebiete, die gewerblich, industriell oder in ähnlicher Weise genutzt werden (z. B. Grundstücke mit Büro-, Verwaltungs-, Handels-, Post-, Bahngebäuden, Krankenhaus-, Schul-, Hochschul- und Universitätsgebäuden), wenn diese Nutzung mehr als ein Drittel der vorhandenen Geschossfläche übersteigt.Liegt eine derartige Nutzung ohne Bebauung oder zusätzlich zur Bebauung vor, gilt die tatsächlich so genutzte Fläche als Geschossfläche.

- Bei der Beitragserhebung für selbständige Grünanlagen findet Abs. 6 keine Anwendung.

§ 6 Grundstücke an mehreren Erschließungsanlagen

- Für überwiegend Wohnzwecken dienende Grundstücke, die künftig von mehr als einer Erschließungsanlage der gleichen Art erschlossen werden, wird die Grundstücks fläche im Sinne von § 5 Abs. 2 und 3 bei Abrechnung der jeweiligen Erschließungsanlage um 1/3 reduziert.

- Eine Ermäßigung nach Absatz 1 ist nicht zu gewähren, wenn ein Erschließungsbeitrag nur für eine Erschließungsanlage gezahlt oder zu zahlen ist oder wenn die Erschließungsanlagen zur gemeinsamen Aufwandsermittlung in einer Erschließungseinheit zusammengefasst sind.

- Soweit die Ermäßigung dazu fürhren würde, dass sich der Betrag für andere erschlossene Grundstücke um mehr als 50 V. H. erhöht, ist die 50 v. H. überschreitende Mehrbelastung auf die Eckgrundstücke umzulegen.

§ 7 Kostenspaltung

Der Erschließungsbeitrag kann für

- den Grunderwerb,

- die Freilegung,

- die Fahrbahn,

- die Flächenbefestigung in verkehrsberuhigten Bereichen, Fußgängerbereichen und Verkehrsanlagen gemäß § 2 Abs. 1 Nr. 3,

- den Radweg,

- fden Gehweg,

- die Parkfläche,

- die Oberflächenentwässerung,

- die Beleuchtungseinrichtung,

- die Grünanlage,

selbständig und ohne Bindung an die vorstehende Reihenfolge erhoben werden.

§ 8 Merkmale der endgültigen Herstellung der Erschließungsanlagen

- Die öffentlichen zum Anbau bestimmten Straßen, Wege und Plätze, die öffentlichen aus rechtlichen oder tatsächlichen Gründen mit Kraftfahrzeugen nicht befahrbaren Verkehrsanlagen innerhalb der Baugebiete, Sammelstraßen innerhalb der Baugebiete (nicht zum Anbau bestimmte Straßen, Wege und Plätze) und Parkflächen sind endgültig hergestellt, wenn

- die Gemeinde Eigentümerin der Flächen für die Erschließungsanlagen ist und diese mit betriebsfertigen Entwässerungs- und Beleuchtungsanlagen ausgestattet sind

- und sie auf tragfähigen Unterbau mit einer Decke aus Asphalt, Beton, Platten, Pflaster oder einem ähnlichen Material neuzeitlicher Bauweise befestigt sind. Unselbständige Grünanlagen und Straßenbegleitgrünflächen sind hergestellt, wenn sie gärtnerisch gestaltet sind.

Die flächenmäßigen Biestandteile ergeben sich aus dem jeweiligen Bauprogramm.

- Grünanlagen sind endgültig hergestellt, wenn

- die Gemeinde Eigentümerin der Flächen für die Erschließungsanlagen ist,

- sie gärtnerisch gestaltet und zweckentsprechend eingerichtet sind.

§ 9 Ablösung des Erschließungsbeitrages

- Der Erschließungsbeitrag kann abgelöst werden. Der Ablösebetrag richtet sich nach der voraussichtlichen Höhe des Erschließungsbeitrages. Die Art der Ermittlung und Verteilung des zu berücksichtigenden Erschließungsaufwandes erfolgt nach Maßgabe dieser Satzung. Ein Rechtsanspruch auf Ablösung besteht nicht.

§ 10 Entscheidungsbefugnis zur Abrechnung von Abschnitten und Anlagen

- Die Entscheidung über die Abrechnung eines bestimmten Abschnittes einer Erschließungsanlage (§ 3, Abs. 2) sowie über die Durchführung der Kostenspaltung wird dem Bürgermeister übertragen.

§ 11 Inkrafttreten, Außerkrafttreten

- Diese Satzung tritt am Tage nach ihrer öffentlichen Bekanntmachung in Kraft. Gleichzeitig tritt die bisherige Satzung der Gemeinde Alt Golm über die Erhebung von Erschließungsbeiträgen vom 20. 6. 2002 außer Kraft.

Gemeinde Rietz-Neuendorf, den 12.12.2011

Olaf Klempert

Bürgermeister

Bekanntmachungsanordnung

Die Satzung über die Erhebung von Erschließungsbeiträge der Gemeinde Rietz-Neuendorf - Erschließungsbeitragssatzung - vom 05.12.2011 wird im Amtsblatt für die Gemeinde Rietz-Neuendorf öffentlich bekannt gemacht. Außerdem wird darauf hingewiesen, dass die Verletzung von Verfahrens- und Formvorschriften der Kommunalverfassung des Landes Brandenburg (BbgKVerf) gegen die vorstehende Satzung nach Ablauf eines Jahres seit ihrer öffentlichen Bekanntmachung nicht mehr geltend gemacht werden kann.

Dies gilt nicht, wenn

- eine vorgeschriebene Genehmigung fehlt,

- die Satzung nicht ordnungsgemäß öffentlich bekannt gemacht worden ist,

- der Bürgermeister den Beschluss der Gemeindevertretung vorher beanstandet hat, oder

- der Form- oder Verfahrensmangel gegen die Gemeinde vorher gerügt und dabei die verletzte Rechtsvorschrift und die Tatsache bezeichnet worden ist, die den Mangel ergibt.

Gemeinde Rietz-Neuendorf, den 12.12.2011

Olaf Klempert

Bürgermeister

Friedhofsgebührensatzung

Satzung über die Erhebung von Gebühren für die Benutzung der Friedhöfe und der Trauerhallen sowie für damit in Zusammenhang stehende Amtshandlungen der Gemeinde Rietz-Neuendorf (Friedhofsgebührensatzung)

- PDF-Datei: 133 kB

Auf der Grundlage der § 3 Abs. 1 und 28, Abs. 2, Ziffer 9 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl I, S. 286), zuletzt geändert durch Artikel 4 des Gesetzes vom 10. Juli 2014 (GVBl I, Nr. 32) in Verbindung mit dem § 1 Abs. 1, § 2 Abs. 1, § 4, § 5 und § 6 des Kommunalabgabengesetzes für das Land Brandenburg (KAG) in der Verfassung der Bekanntmachung vom 31.März 2004 (GVBl I, S. 174), zuletzt geänderten durch Art. 10 des Gesetzes vom 10. Juli 2014 (GVBl I, Nr. 32) sowie dem Gesetz über das Leichen-, Bestattungs- und Friedhofswesen im Land Brandenburg (Brandenburgisches Bestattungsgesetz – BbgBestG) in der Fassung der Bekanntmachung vom 07. November 2001 (GVBl I, S. 226), zuletzt geändert durch Art. 17 des Gesetzes vom 13. März 2012 (GVBl I, Nr. 16) hat die Gemeindevertretung der Gemeinde Rietz-Neuendorf in ihrer Sitzung am 19. März 2018 folgende Satzung beschlossen:

§ 1 Gebührenpflicht und Gebührenschuldner

- Die Gemeinde Rietz-Neuendorf erhebt für die Benutzung der Friedhöfe und der Trauerhallen sowie für damit in Zusammenhang stehende Amtshandlungen der Gemeinde Gebühren nach Maßgabe dieser Satzung.

- Gebührenschuldner ist,

- wer gesetzlich verpflichtet ist, die Bestattung zu veranlassen,

- derjenige, der Antrag auf Benutzung der gemeindlichen Friedhofseinrichtungen stellt, zum Zwecke der Bestattung oder Verleihung eines Grabnutzungsrechts oder auf Durchführung sonstiger Leistungen und

- derjenige, der Leistungen des § 3 in Anspruch nimmt.

Mehrere Gebührenschuldner haften als Gesamtschuldner.

§ 2 Entstehen und Fälligkeit der Gebühren

- Die Gebühren entstehen mit Antragstellung und Bestätigung durch die Gemeinde (§ 1, Abs. 2, Buchstabe b). In den Fällen, in denen kein Antrag vorliegt, Leistungen aber erbracht werden, entsteht die Gebühr mit der Beendigung der gebührenpflichtigen Amtshandlung.

- Die Gebühren werden 4 Wochen nach Bekanntgabe des Gebührenbescheides fällig.

- Werden nicht alle Leistungen einer Gebührenposition in Anspruch genommen, besteht kein Anspruch auf Gebührenminderung.

§ 3 Gebührentarif

- Trauerhallenbenutzungsgebühr 40,00 €

- Gebühren für den Erwerb eines Nutzungsrechts

- Einzelgrab 400,00 €

- Familiengrab 2-stellig 650,00 €

- Familiengrab 3-stellig 950,00 €

- Familiengrab 4-stellig 1.300,00 €

- Kindergrab (bis zum vollendeten 5. Lebensjahr) 110,00 €

- Urnenwahlgrab 130,00 €

- Urnensammelgrab 200,00 €

- Urnengemeinschaftsgrab (anonyme Grabstätte) 150,00 €

- Urnengemeinschaftsgrab (halbanonyme Grabstätte) 200,00 €

- Urnenstelengrabstätte 0,00 €

§ 4 Verlängerung des Nutzungsrechts

- Die Verlängerung des Nutzungsrechtes erfolgt grundsätzlich in 5-Jahresschritten. Die Gemeinde ist berechtigt in begründeten Ausnahmefällen einen anderen Zeitraum zu bestimmen.

- Die Gebühren für die Verlängerung des Nutzungsrechts werden für die Zeit vom Ablauf des Nutzungsrechts an einer Grabstätte bis zum Ablauf der neuen Ruhefrist, auf der Grundlage des Gebührentarifs nach § 3 dieser Satzung berechnet.

§ 5 Geschlechtsspezifische Formulierungen

Soweit in dieser Satzung ein geschlechtspezifischer Begriff verwendet wird, gilt die jeweilige Bestimmung auch für das andere Geschlecht gleichermaßen.

§ 6 Inkrafttreten

Diese Satzung tritt am Tag nach ihrer öffentlichen Bekanntmachung im Amtsblatt der Gemeinde Rietz-Neuendorf in Kraft.

Mit Inkrafttreten dieser Satzung verliert die Friedhofssatzung der Gemeinde RietzNeuendorf, beschlossen am 09.02.2004, soweit es den Teil der Gebühren anbelangt, ihre Gültigkeit.

Rietz-Neuendorf, den 27.03.2018

Klempert

Bürgermeister

Bekanntmachungsanordnung für die Friedhofsgebührensatzung der Gemeinde Rietz-Neuendorf

Die Bekanntmachung der vorstehenden Friedhofsgebührensatzung der Gemeinde Rietz-Neuendorf wird gemäß § 3 Abs. 3 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl.I/07, [Nr. 19], S.286) zuletzt geändert durch Artikel 4 des Gesetzes vom 10. Juli 2014 (GVBl.I/14, [Nr. 32]) sowie den Vorschriften der Verordnung über die öffentliche Bekanntmachung von Satzungen und sonstigen ortsrechtlichen Vorschriften in den Gemeinden, Ämtern und Landkreisen (Bekanntmachungsverordnung - BekanntmV) vom 1. Dezember 2000 (GVBl.II/00, [Nr. 24], S.435) geändert durch Artikel 4 des Gesetzes vom 20. April 2006 (GVBl.I/06, [Nr. 04], S.46, 48) -in der jeweils geltenden Fassunghiermit angeordnet.

Gemeinde Rietz-Neuendorf, den 28.03.2018

Olaf Klempert

Bürgermeister der Gemeinde

Rietz-Neuendorf

Hebesatzung

Satzung über die Festsetzung der Hebesätze für die Grund- und Gewerbesteuer in der Gemeinde Rietz-Neuendorf (Hebesatzsatzung)

- PDF-Datei: 218 kB

Aufgrund der §§ 3 und 28 Abs. 2 (9) der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl.I/07, [Nr. 19], S.286) in der jeweils geltenden Fassung, in Verbindung mit den §§ 1, 2 und 3 des Kommunalabgabengesetzes für das Land Brandenburg (KAG) vom 31. März 2004 (GVBl.I/04, [Nr. 08], S. 174) in der jeweils geltenden Fassung, des § 25 des Grundsteuergesetztes (GrStG) vom 07. August 1973 (BGBI. I S.965) in der jeweils geltenden Fassung sowie des § 16 des Gewerbesteuergesetztes (GewStG) vom 15. Oktober 2002 (BGBI. I S. 4167) in der jeweils geltenden Fassung hat die Gemeindevertretung der Gemeinde Rietz-Neuendorf in ihrer Sitzung am 30.09.2019 folgende Satzung beschlossen:

§ 1

Die Hebesätze für die Grundsteuer und für die Gewerbesteuer werden für das Gebiet der Gemeinde Rietz-Neuendorf wie folgt festgesetzt:

- Grundsteuer

- für die land- und forstwirtschaftlichen Betriebe (Grundsteuer A) 540 v.H.

- für die Grundstücke (Grundsteuer B) 405 v.H.

- Gewerbesteuer 350 v.H.

§ 2

Diese Satzung tritt zum 01.01.2020 in Kraft.

Gleichzeitig tritt die bisherige Hebesatzsatzung vom 04.11.2013 außer Kraft.

Rietz-Neuendorf, den 21.10. 2019

Olaf Klempert

Bürgermeister

Amtsblatt: 07-2019, 16. Jahrgang, 04.11.2019

Hundesteuersatzung

Hundesteuersatzung der Gemeinde Rietz-Neuendorf

Hundesteuersatzung der Gemeinde Rietz-Neuendorf

- PDF-Datei: 2.2 MB

Aufgrund der §§ 3 und 28 Abs. 2 Nr. 9 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18.12.2007, zuletzt geändert durch Artikel 3 des Gesetzes vom 30. Juni 2022, §§ 1, 2 und 3 des Kommunalabgabengesetz für das Land Brandenburg (KAG) in der Fassung der Bekanntmachung vom 31. März 2004, zuletzt geändert durch Artikel 1 des Gesetzes vom 19. Juni 2019 und der Ordnungsbehördlichen Verordnung über das Halten und Führen von Hunden (Hundehalterverordnung - HundehV) in der jeweils geltenden Fassung, hat die Gemeindevertretung der Gemeinde Rietz-Neuendorf in ihrer Sitzung am 05.12.2023 folgende Satzung beschlossen:

§ 1 Grundsätze, Steuergegenstand, Steuerpflicht

- Gegenstand dieser Satzung ist die Besteuerung von in der Gemeinde Rietz-Neuendorf gehaltenen Hunden.

- Steuerpflichtig ist der Hundehalter. Hundehalter ist, wer einen Hund im eigenen Interesse oder im Interesse seiner Haushaltsangehörigen in seinem Haushalt aufgenommen hat. Alle in einem Haushalt aufgenommenen Hunde gelten als von ihren Haltern gemeinsam gehalten. Ein zugelaufener Hund gilt als aufgenommen, wenn er nicht innerhalb von zwei Wochen dem Eigentümer oder einem Tierheim übergeben wird. Halten mehrere Personen gemeinsam einen oder mehrere Hunde, so sind sie Gesamtschuldner.

- Als Hundehalter gilt auch, wer einen Hund in Pflege oder Verwahrung genommen hat oder auf Probe oder zum Anlernen hält, wenn er nicht nachweisen kann, dass der Hund in der Gemeinde Rietz-Neuendorf oder einer anderen Kommune der Bundesrepublik Deutschland bereits versteuert wird oder von der Steuer befreit ist. Die Steuerpflicht tritt in jedem Fall ein, wenn die Pflege, Verwahrung oder die Haltung auf Probe oder zum Anlernen den Zeitraum von zwei Monaten überschreitet.

- Soweit Eigentümer und Halter eines Hundes verschiedene Personen sind, haften diese als Gesamtschuldner.

§ 2 Steuermaßstab und Steuersatz

- Die Steuer beträgt jährlich

- für den ersten Hund 30,00 Euro

- für den zweiten Hund 40,00 Euro

- für den dritten und jeden weiteren Hund 80,00 Euro

- Für gefährliche Hunde nach § 3 dieser Satzung beträgt die Steuer das 10-fache des Steuersatzes nach Abs. 1.

- Hunde, für die Steuerbefreiung nach § 4 gewährt wird, werden bei der Berechnung der Anzahl der Hunde nicht berücksichtigt; Hunde, für die eine Steuerermäßigung nach § 5 gewährt wird, werden mitgezählt.

§ 3 Gefährliche Hunde

- Als gefährliche Hunde entsprechend der Ordnungsbehördlichen Verordnung über das Halten und Führen von Hunden (Hundehalterverordnung - HundehV) gelten:

- Hunde, bei denen auf Grund rassespezifischer Merkmale, Zucht, Ausbildung oder Abrichten von einer über das natürliche Maß hinausgehenden Kampfbereitschaft, Angriffslust, Schärfe oder einer anderen in ihrer Wirkung vergleichbaren, Mensch oder Tier

- gefährdenden Eigenschaft auszugehen ist,

- Hunde, die als bissig gelten, weil sie einen Menschen oder ein Tier durch Biss geschädigt haben, ohne selbst angegriffen oder dazu durch Schläge oder in ähnlicher Weise provoziert worden zu sein, oder weil sie einen anderen Hund trotz dessen erkennbarer artüblicher Unterwerfungsgestik gebissen haben,

- Hunde, die durch ihr Verhalten gezeigt haben, dass sie unkontrolliert Wild oder andere Tiere hetzen oder reißen, oder

- Hunde, die ohne selbst angegriffen oder provoziert worden zu sein, wiederholt Menschen gefährdet haben oder wiederholt Menschen in gefahrdrohender Weise angesprungen haben.

- Hunde der in der Hundehalterverordnung angegebenen Rassen oder Gruppen sowie deren Kreuzungen untereinander oder mit anderen Hunden gelten auf Grund rassespezifischer Merkmale oder Zucht als gefährliche Hunde im Sinne des Absatzes 1 Nr. 1.

- Zusätzlich ist bei Hunden folgender Rassen oder Gruppen sowie deren Kreuzungen untereinander oder mit anderen Hunden von der Eigenschaft eines gefährlichen Hundes auf Grund rassespezifischer Merkmale oder Zucht im Sinne des Absatzes 1 Nr. 1 auszugehen, solange der Hundehalter nicht im Einzelfall der örtlichen Ordnungsbehörde nachgewiesen hat, dass der Hund keine gesteigerte Kampfbereitschaft, Angriffslust, Schärfe oder eine andere in ihrer Wirkung vergleichbare Eigenschaft gegenüber Mensch oder Tier aufweist:

- Alano

- Bullmastiff,

- Cane Corso,

- Dobermann,

- Dogo Argentino,

- Dogue de Bordeaux,

- Fila Brasileiro,

- Mastiff,

- Mastin Español,

- Mastino Napoletano,

- Perro de Presa Canario,

- Perro de Presa Mallorquin und

- Rottweiler.

Der Nachweis nach Satz 1 ist nur bei Hunden zulässig, die das erste Lebensjahr vollendet haben. Über den Nachweis nach Satz 1 erteilt die örtliche Ordnungsbehörde eine Bescheinigung (Negativzeugnis). Zuvor hat der Halter den Hund dauerhaft mit Hilfe eines Mikrochip-Transponders gemäß ISO-Standard kennzeichnen zu lassen und dies und seine Zuverlässigkeit nach § 12 der Hundehalterverordnung dem Ordnungsamt der Gemeinde Rietz-Neuendorf nachzuweisen . Das Negativzeugnis verliert mit dem Wechsel des Hundehalters sowie nach der Feststellung der Gefährlichkeit des Hundes seine Gültigkeit.

- Werden bei der Anmeldung eines Mischlingshundes keine Angaben zu seiner Abstammung gemacht, so wird vermutet, dass zumindest ein Elternteil die rassespezifischen Merkmale der in Absatz 2 und 3 genannten Rassen aufweist. Die steuerliche Zuordnung richtet sich sodann nach § 2 Abs. 2.

§ 4 Steuerbefreiung

- Personen, die sich nicht länger als zwei zusammenhängende Monate in der Gemeinde Rietz-Neuendorf aufhalten, sind für diejenigen Hunde von der Steuer befreit, die sie bei ihrer Ankunft besitzen, wenn sie nachweisen können, dass die Hunde in einer anderen Kommune der Bundesrepublik Deutschland versteuert werden oder von der Steuer befreit sind.

- Hunde, die ausschließlich dem Schutz und der Hilfe Blinder, Tauber oder sonst hilfloser Personen dienen, werden auf Antrag von der Steuer befreit. Sonst hilflose Personen sind solche Personen, die einen Schwerbehindertenausweis mit den Merkzeichen „B“, „aG“ oder „H“ besitzen.

- Hunde, die ausschließlich zur Einkommenserzielung gewerblich oder landwirtschaftlich gehalten werden, sind in der hierfür benötigten Anzahl auf Antrag von der Steuer befreit.

- Hunde, die als Melde-, Sanitäts-, Schutz-, Fährten- oder Rettungshunde verwendet werden und eine Prüfung vor anerkannten Leistungsrichtern abgelegt haben, werden auf Antrag von der Steuer befreit. Das mit dem Antrag vorzulegende Prüfungszeugnis darf nicht älter als zwei Jahre sein.

- Personen, die Hunde aus einem inländischen Tierheim, Tierasyl oder einer ähnlichen Einrichtung aufnehmen, die über die gemäß § 11 Abs. 1 Satz 1 Nr. 3 des Tierschutzgesetzes erforderliche Erlaubnis der zuständigen Behörden verfügt, werden auf Antrag für die Dauer von 5 Jahren von der Steuer befreit. Voraussetzung für die Steuerbefreiung ist, dass durch den Hundehalter innerhalb der letzten 5 Jahre kein Hund an die in Satz 1 genannten Tiereinrichtungen abgegeben wurde.

§ 5 Allgemeine Steuerermäßigung

- Die Steuer ist auf Antrag auf die Hälfte des Steuerbetrages gem. § 2 Abs. 1 zu ermäßigen für:

- Hunde, die zur Bewachung von Gebäuden oder landwirtschaftlichen Anwesen eingesetzt werden, welche von dem nächsten bewohnten Gebäude mehr als 400 Meter entfernt liegen,

- Hunde, die von Empfängern laufender Hilfe zum Lebensunterhalt nach dem Bundessozialhilfegesetz und von solchen Personen, die diesen einkommensmäßig gleichstehen, gehalten werden. Die allgemeine Steuerermäßigung gilt für einen Hund.

§ 6 Allgemeine Voraussetzungen für Steuerbefreiung und Steuerermäßigung

- Eine Steuerbefreiung nach § 4 bzw. eine Steuerermäßigung nach § 5 wird nur gewährt, wenn der Hund, für den die Steuervergünstigung in Anspruch genommen wird, für den angegebenen Verwendungszweck hinlänglich geeignet ist. § 4 Absatz 2 bis 5 sowie § 5 finden auf gefährliche Hunde im Sinne des § 3 keine Anwendung.

- Der Antrag auf Steuerbefreiung oder -ermäßigung ist spätestens zwei Wochen vor Beginn des Monats, in dem die Steuerbegünstigung wirksam werden soll, schriftlich bei der Gemeinde Rietz-Neuendorf zu stellen. Bei verspätetem Antrag wird die Steuer für den nach Eingang des Antrages beginnenden Kalendermonat auch dann nach den Steuersätzen des § 3 erhoben, wenn die Voraussetzungen für die beantragte Steuervergünstigung vorliegen.

- Über die Steuerbefreiung oder -ermäßigung wird ein Bescheid ausgestellt. Diese gilt nur für die Halter, für die sie beantragt und bewilligt worden ist.

- Fallen die Voraussetzungen für eine Steuerbefreiung oder -ermäßigung weg, so ist dies innerhalb von zwei Wochen nach dem Wegfall der Gemeinde Rietz-Neuendorf schriftlich anzuzeigen.

§ 7 Beginn und Ende der Steuerpflicht

- Die Steuerpflicht beginnt mit dem Ersten des Kalendermonats, der auf die Aufnahme des Hundes in den Haushalt folgt.

- Bei Hunden, die dem Halter durch Geburt von einer von ihm gehaltenen Hündin zuwachsen, beginnt die Steuerpflicht mit dem Ersten des Kalendermonats, in dem der Hund drei Monate alt wird.

- In den Fällen des § 1 Absatz 3 Satz 2 beginnt die Steuerpflicht mit dem Ersten des Monats, in dem der Zeitraum von zwei Monaten überschritten worden ist.

- Bei Zuzug eines Hundehalters aus einer anderen Kommune beginnt die Steuerpflicht mit dem Ersten des auf den Zuzug folgenden Kalendermonats.

- Die Steuerpflicht endet mit dem Ablauf des Monats, in dem der Hund veräußert oder sonst abgeschafft wird, abhandenkommt oder verstirbt. Kann der genaue Zeitpunkt der Abschaffung, des Abhandenkommens oder des Versterbens durch den Hundehalter nicht nachgewiesen werden, endet die Steuerpflicht mit Ablauf des Monats, in dem die Abmeldung erfolgt. Bei Wegzug eines Hundehalters aus der Gemeinde Rietz-Neuendorf endet die Steuerpflicht mit Ablauf des Kalendermonats, in den der Wegzug fällt.

§ 8 Festsetzung und Fälligkeit der Steuer

- Steuerjahr ist das Kalenderjahr. Die Steuer wird jeweils für ein Kalenderjahr oder - wenn die Steuerpflicht erst während des Kalenderjahres beginnt - für den Rest des Kalenderjahres festgesetzt.

- Die Steuer wird jährlich am 01. Juli fällig. Entsteht die Steuer erst während des Kalenderjahres, so ist die Steuer in einem Betrag einen Monat nach Bekanntgabe des Bescheides fällig.

- Wer einen bereits in einer Kommune der Bundesrepublik Deutschland versteuerten Hund erwirbt oder mit einem solchen Hund zuzieht oder wer an Stelle eines abgeschafften, abhanden gekommenen oder verstorbenen Hundes einen neuen Hund erwirbt, kann die Anrechnung der nachweislich bereits entrichteten, nicht erstatteten Steuer auf die für den gleichen Zeitraum zu entrichtende Steuer verlangen.

§ 9 Sicherung und Überwachung der Steuer

- Der Hundehalter ist verpflichtet, einen Hund innerhalb von zwei Wochen nach der Aufnahme oder - wenn der Hund ihm durch Geburt von einer von ihm gehaltenen Hündin zugewachsen ist - innerhalb von zwei Wochen, nachdem der Hund drei Monate alt geworden ist, bei der Gemeinde anzumelden. In den Fällen des § 1 Absatz 3 Satz 2 muss die Anmeldung innerhalb von zwei Wochen nach dem Tag, an dem der Zeitraum von zwei Monaten überschritten worden ist, und in den Fällen des § 7 Absatz 4 innerhalb der ersten zwei Wochen des auf den Zuzug folgenden Monats erfolgen.

- Der Hundehalter hat den Hund innerhalb von zwei Wochen, nachdem er ihn veräußert oder sonst abgeschafft hat, nachdem der Hund abhandengekommen oder verstorben ist oder nachdem der Halter aus der Gemeinde Rietz-Neuendorf weggezogen ist, bei der Gemeinde Rietz-Neuendorf abzumelden. Mit der Abmeldung des Hundes ist die noch vorhandene Hundesteuermarke an die Gemeinde Rietz-Neuendorf zurückzugeben. Im Falle der Abgabe des Hundes an eine andere Person sind bei der Abmeldung der Name und die Anschrift dieser Person anzugeben.

- Die Gemeinde Rietz-Neuendorf übersendet mit dem Steuerbescheid für jeden Hund eine Hundesteuermarke. Der Hundehalter darf Hunde außerhalb seiner Wohnung oder seines umfriedeten Grundbesitzes nur mit der sichtbar befestigten gültigen Steuermarke umherlaufen lassen. Der Hundehalter ist verpflichtet, den Beauftragten der Gemeinde Rietz-Neuendorf die gültige Steuermarke auf Verlangen vorzuzeigen. Bis zur Übersendung einer neuen Steuermarke ist die bisherige Steuermarke zu befestigen oder vorzuzeigen. Andere Gegenstände, die der Steuermarke ähnlichsehen, dürfen dem Hund nicht angelegt werden. Bei Verlust der gültigen Steuermarke wird dem Hundehalter auf Antrag eine neue Steuermarke ausgehändigt. Die Höhe der Gebühr für eine Steuermarke richtet sich nach der jeweils gültigen Satzung der Gemeinde Rietz-Neuendorf über die Erhebung von Verwaltungsgebühren.

- Grundstückseigentümer, Haushaltsvorstände und deren Stellvertreter sind verpflichtet, den Beauftragten der Gemeinde Rietz-Neuendorf auf Nachfrage über die auf dem Grundstück, im Haushalt oder Betrieb gehaltenen Hunde und deren Halter wahrheitsgemäß nach bestem Wissen und Gewissen Auskunft zu erteilen (§ 12 KAG in Verbindung mit § 93 Abgabenordnung). Zur wahrheitsgemäßen Auskunftserteilung ist auch der Hundehalter verpflichtet.

- Bei Durchführung von Hundebestandsaufnahmen sind die Grundstückseigentümer, Haushaltsvorstände sowie deren Stellvertreter nach bestem Wissen und Gewissen zur wahrheitsgemäßen Ausfüllung der ihnen von der Gemeinde übersandten Nachweisungen innerhalb der vorgeschriebenen Fristen verpflichtet (§ 12 KAG in Verbindung mit § 93 Abgabenordnung). Durch das Ausfüllen der Nachweisungen wird die Verpflichtung zur An- und Abmeldung nach den Absätzen 1 und 2 nicht berührt.

§ 10 Ordnungswidrigkeiten

- Ordnungswidrig im Sinne dieser Satzung in Verbindung mit § 15 Absatz 2 Buchstabe b) KAG handelt, wer vorsätzlich oder fahrlässig

- als Hundehalter entgegen § 6 Absatz 4 den Wegfall der Voraussetzungen für eine Steuervergünstigung nicht oder nicht rechtzeitig anzeigt,

- als Hundehalter entgegen § 9 Absatz 1 einen Hund nicht oder nicht rechtzeitig anmeldet oder bei der Anmeldung wahrheitswidrige Angaben macht,

- als Hundehalter entgegen § 9 Absatz 3 einen Hund außerhalb seiner Wohnung oder seines umfriedeten Grundbesitzes ohne sichtbar befestigte gültige Steuermarke umherlaufen lässt, die Steuermarke auf Verlangen des Beauftragten der Gemeinde Rietz-Neuendorf nicht vorzeigt oder dem Hund andere Gegenstände, die der Steuermarke ähnlichsehen, anlegt, und es deshalb ermöglicht, Abgaben zu verkürzen oder nicht gerechtfertigte Abgabenvorteile zu erlangen.

- Ordnungswidrig im Sinne dieser Satzung handelt auch,

- wer vorsätzlich oder fahrlässig als Hundehalter entgegen § 9 Absatz 2 einen Hund nicht oder nicht rechtzeitig abmeldet.

- wer seinen Pflichten nach § 9 Abs. 4 oder Abs. 5 dieser Satzung vorsätzlich oder fahrlässig nicht nachkommt.

- Ordnungswidrigkeiten können gemäß § 15 Absatz 3 KAG mit einer Geldbuße bis zu 5.000,00 € geahndet werden.

§ 11 Geschlechtsspezifische Formulierung

Soweit in dieser Satzung oder in anderen Satzungen oder Veröffentlichungen der Gemeinde Rietz-Neuendorf Funktionen mit einem geschlechtsspezifischen Begriff beschrieben werden, gilt die jeweilige Bestimmung auch für die jeweils anderen Geschlechter (m/w/d) gleichermaßen, soweit sich aus der Natur der Sache nicht etwas anderes ergibt.

§ 12 In-Kraft-Treten, Außer-Kraft-Treten

Diese Satzung tritt zum 01.01.2024 in Kraft. Gleichzeitig tritt die bisherige Satzung über die Erhebung einer Hundesteuer in der Gemeinde Rietz-Neuendorf vom 09.02.2004 und die 1. Änderungssatzung über die Erhebung einer Hundesteuer in der Gemeinde Rietz-Neuendorf vom 10.09.2012 außer Kraft.

Rietz-Neuendorf, den 08.12.2023

Oliver Radzio

Bürgermeister

Satzung über die Erhebung einer Hundesteuer in der Gemeinde Rietz-Neuendorf

- PDF-Datei: 54 kB

Auf der Grundlage der §§ 5 und 35 Abs. 2 Ziff. 10 der Gemeindeordnung für das Land Brandenburg A (GO) vom 15.10.1993 (GVBl.BbG Teil I S. 398) in der jeweils geltenden Fassung i.V. mit den §§ 1, 2 und 3 des Kommunalabgabengesetzes für das Land Brandenburg (KAG) in der Fassung der Bekanntmachung vom 15.06.1999 (GVBl. I/99 S. 231), zuletzt geändert durch Art. 10 des Gesetzes zur Entlastung der Kommunen von pflichtigen Aufgaben vom 04.06.2003 (GVBl. I/03 S. 172, 177) und durch Art. 5 des zweiten Gesetzes zur Entlastung der Kommunen von pflichtigen Aufgaben vom 17.12.2003 (GVBl 2003 I/16 S. 295) hat die Gemeindevertretung der Gemeinde Rietz-Neuendorf in ihrer Sitzung am 09.02.2004 folgende Satzung beschlossen:

§ 1 Steuergegenstand, Steuerpflichtiger, Haftung

- Gegenstand der Steuer ist das Halten von Hunden im Gemeindegebiet.

- Steuerpflichtig ist der Hundehalter. Hundehalter ist, wer einen Hund aufgenommen hat. Alle ineinem Haushalt aufgenommenen Hunde gelten als von ihrem Halter gemeinsam gehalten. Ein zugelaufener Hund gilt als aufgenommen, wenn er nicht innerhalb von zwei Wochen abgegeben ist.Halten mehrere Personen gemeinsam einen oder mehrere Hunde, so sind sie Gesamtschuldner.

- Als Hundehalter gilt auch, wer einen Hund in Pflege oder Verwahrung genommen hat oder auf Probe oder zum Anlernen hält, wenn er nicht nachweisen kann, dass der Hund in einer Gemeinde der Bundesrepublik Deutschland bereits versteuert wird oder von der Steuer befreit ist. Die Steuerpflicht tritt in jedem Fall ein, wenn die Pflege, Verwahrung oder die Haltung auf Probe oder zum Anlernen den Zeitraum von zwei Monaten überschreitet.

§ 2 Steuermaßstab und Steuersatz

- Die Steuer beträgt jährlich, wenn von einem Hundehalter oder von mehreren Personen gemeinsam

- ein Hund gehalten wird 24.00 EUR

- zwei Hunde gehalten werden, wie a) zuzüglich für den 2. Hund 36.00 EUR

- drei oder mehr Hunde gehalten werden, wie b) zuzüglich jeweils für den 3. und jeden weiteren Hund 60.00 EUR

- Hunde, für die Steuerfreiheit nach § 3 besteht und für die Steuerbefreiung nach § 4 gewährt wird, werden bei der Berechnung der Anzahl der Hunde nach Abs. 1 nicht berücksichtigt. Hunde, für die Steuerermäßigung nach § 5 gewährt wird, werden mitgezählt.

§ 3 Steuerfreiheit

Steuerfrei sind Personen, die sich nicht länger als zwei Monate in der Gemeinde aufhalten, für diejenigen Hunde, die sie bei Ihrer Ankunft besitzen, wenn sie nachweisen können, dass die Hunde in einer anderen Stadt oder Gemeinde der Bundesrepublik Deutschland versteuert

werden oder von der Steuer befreit sind.

§ 4 Steuerbefreiung

Steuerbefreiung wird auf Antrag gewährt für Hunde, die ausschließlich dem Schutz und der Hilfe Blinder und Tauber oder sonst hilfloser Personen dienen. Die Steuerbefreiung kann von Auflagen oder der Vorlage eines amtsärztlichen Zeugnisses abhängig gemacht werden.

§ 5 Allgemeine Steuerermäßigung

- Die Steuer wird auf Antrag auf die Hälfte des Steuersatzes nach § 2 ermäßigt für das Halten von Hunden, die zur Bewachung von Gebäuden, welche von dem nächsten bewohnten Gebäude mehr als 200 m entfernt liegen, erforderlich sind.

- Für das Halten von Hunden, die zur Bewachung von landwirtschaftlichen Anwesen, welche von dem nächsten im Zusammenhang bebauten Ortsteil mehr als 400 m entfernt liegen, erforderlich sind, wird die Steuer auf Antrag auf ein Viertel des Steuersatzes nach § 2ermäßigt.

- Für das Halten von Hunden durch Empfänger laufender Hilfe zum Lebensunterhalt nach dem Bundessozialhilfegesetz und durch solche Personen, die diesen einkommensmäßig gleichstehen, wird die Steuer auf Antrag auf ein Viertel des Steuersatzes nach § 2 ermäßigt,jedoch nur für einen Hund.

§ 6 Allgemeine Voraussetzungen für Steuerbefreiung und Steuerermäßigung (Steuervergünstigung)

- Steuervergünstigung wird nur gewährt, wenn der Hund für den Steuervergünstigung in Anspruch genommen wird, für den angegebenen Verwendungszweck hinlänglich geeignet ist; dieses gilt nicht in den Fällen des § 5 Abs. 3.

- Der Antrag auf Steuervergünstigung ist innerhalb von zwei Wochen nach Aufnahme des Hundes, bei versteuerten Hunden mindestens zwei Wochen vor Beginn des Monats, in dem die Steuervergünstigung wirksam werden soll, schriftlich bei der Gemeinde Rietz-Neuendorfzu stellen. Bei verspätetem Antrag wird die Steuer für den nach Eingang des Antrages beginnenden Kalendermonat auch dann nach den Steuersätzen des § 2 erhoben, wenn die Voraussetzungen für die beantragte Steuervergünstigung vorliegen. Wird die rechtzeitig beantragte Steuervergünstigung für einen neu angeschafften Hund abgelehnt, so wird die Steuer nicht erhoben, wenn der Hund binnen zwei Wochen nach Bekanntgabe des ablehnenden Bescheides wieder abgeschafft wird.

- Über die Steuervergünstigung wird eine Bescheinigung ausgestellt. Die Steuervergünstigung gilt nur für den Hundehalter, für den sie beantragt und bewilligt worden ist.

- Fallen die Steuervergünstigungen weg, so ist dies innerhalb von zwei Wochen nach dem Wegfall der Gemeinde Rietz-Neuendorf anzuzeigen.

§ 7 Beginn und Ende der Steuerpflicht

- Die Steuerpflicht beginnt mit dem Ersten des Monats, in dem der Hund aufgenommen worden ist, bei Hunden, die dem Halter durch Geburt von einer von ihm gehaltenen Hündin zuwachsen, jedoch erst mit dem Ersten des Monats, in dem der Hund drei Monate alt geworden ist. Wird in den Fällen des § 1 Abs. 3 die Frist von zwei Monaten überschritten, so beginnt die Steuerpflicht mit dem Ersten des Monats, in dem der Zeitraum von zwei Monaten überschritten worden ist.

- Die Steuerpflicht endet mit dem Ablauf des Monats, in dem der Hund veräußert oder sonst abgeschafft wird, abhanden kommt oder eingeht.

- Bei Zuzug eines Hundehalters aus einer anderen Stadt oder Gemeinde beginnt die Steuerpflicht mit dem Ersten des auf den Zuzug folgenden Monats. Bei Wegzug eines Hundehalters aus der Gemeinde endet die Steuerpflicht mit dem Ablauf des Monats, in den der Wegzug fällt.

§ 8 Festsetzung und Fälligkeit der Steuer

- Die Steuer wird für ein Kalenderjahr oder – wenn die Steuerpflicht erst während des Kalenderjahres beginnt – für den Rest des Kalenderjahres festgesetzt.

- Die Steuer wird am 01.07. mit dem gesamten Jahresbetrag fällig. Steuerveranlagungen nach dem 01.07. werden innerhalb eines Monats nach Bekanntgabe des Festsetzungsbescheides fällig. Endet die Steuerpflicht während des Kalenderjahres, so ist die zuviel gezahlte Steuer zu erstatten oder zu verrechnen.

- Wer einen bereits in der Bundesrepublik Deutschland versteuerten Hund erwirbt oder mit einem solchen Hund zuzieht oder wer anstelle eines abgeschafften, abhanden gekommenen oder eingegangenen Hundes einen neuen Hund erwirbt, kann die Anrechnung der nachweislich bereits entrichteten, nicht erstatteten Steuer auf die für den gleichen Zeitraum zu entrichtende Steuer verlangen.

§ 9 Sicherung und Überwachung der Steuer

- Der Hundehalter ist verpflichtet, einen Hund innerhalb von zwei Wochen nach der Aufnahme oder – wenn der Hund ihm durch Geburt von einer von ihm gehaltenen Hündin zugewachsen ist – innerhalb von zwei Wochen, nachdem der Hund drei Monate alt geworden ist, bei der Gemeinde anzumelden. In den Fällen des § 1 Abs. 3 Satz 2 muss die Anmeldung innerhalb von zwei Wochen nach dem Tage, an dem der Zeitraum von zwei Monaten überschritten worden ist, und in den Fällen des § 7 Abs. 3 Satz 1 muss die Anmeldung innerhalb der ersten zwei Wochen des auf den Zuzug folgenden Monats erfolgen.

- Der Hundehalter hat den Hund innerhalb von zwei Wochen, nachdem er ihn veräußert oder sonst abgeschafft hat, nachdem der Hund abhanden gekommen oder gestorben ist oder nachdem der Halter aus der Gemeinde weggezogen ist, bei der Gemeinde abzumelden. Im Fall der Abgabe des Hundes an eine andere Person sind bei der Abmeldung Name und Anschrift dieser Person anzugeben.

- Die Gemeinde Rietz-Neuendorf übersendet mit dem Steuerbescheid oder mit der Bescheinigung über die Steuerbefreiung oder zu jedem anderen Zeitpunkt für jeden Hund eine Hundesteuermarke. Der Hundehalter darf nach Erhalt einer Hundemarke Hunde außerhalb seiner Wohnung oder seines umfriedeten Grundbesitzes nur mit der sichtbar befestigten gültigen Steuermarke umherlaufen lassen. Der Hundehalter ist verpflichtet, dem Beauftragten der Gemeinde die gültige Steuermarke auf Verlangen vorzuzeigen. Andere Gegenstände, die der Steuermarke ähnlich sehen, dürfen dem Hund nicht angelegt werden. Bei Verlust der gültigen Steuermarke wird dem Hundehalter auf Antrag eine neue Steuermarke gegen Ersatz der Kosten ausgehändigt. Die Höhe der Gebühr für eine Steuermarke richtet sich nach der jeweils gültigen Satzung der Gemeinde Rietz-Neuendorf über die Erhebung von Verwaltungsgebühren.

- Der Hundehalter ist verpflichtet, dem Beauftragten der Gemeinde auf Nachfrage über die von ihm gehaltenen Hunde wahrheitsgemäß Auskunft zu erteilen (§ 93 Abs. 1 Satz 1 Abgabenordnung)

- Bei Durchführung von Hundebestandsaufnahmen ist der Hundehalter verpflichtet, die ihm von der Gemeinde Rietz-Neuendorf übersandten Nachweisungen innerhalb der vorgeschriebenen Frist wahrheitsgemäß auszufüllen. Durch das Ausfüllen der Nachweisungen wird die Verpflichtung zur An- und Abmeldung nach den Absätzen 1 und 2 nicht berührt.

§ 10 Ordnungswidrigkeiten

- Ordnungswidrig im Sinne des § 15 Abs. 2 Buchst. b des Kommunalabgabengesetztes für das Land Brandenburg handelt insbesondere, wer vorsätzlich oder leichtfertig als Hundehalter

- entgegen § 6 Abs. 4 den Wegfall der Voraussetzungen für eine Steuervergünstigung nicht oder nicht fristgemäß anzeigt

- entgegen § 9 Abs. 1 einen Hund nicht oder nicht fristgemäß anmeldet.

- entgegen § 9 Abs. 3 einen Hund außerhalb seiner Wohnung oder seines umfriedeten Grundbesitzes ohne sichtbar befestigte Steuermarke umherlaufen lässt, die Steuermarke auf Verlangen dem Beauftragten der Gemeinde nicht vorzeigt oder dem Hund andere Gegenstände, die der Steuermarke ähnlich sehen, anlegt.

- entgegen § 9 Abs. 4 nicht oder nicht wahrheitsgemäß Auskunft erteilt.

- entgegen § 9 Abs. 5 die von der Gemeinde Rietz-Neuendorf übersandten Nachweisungen nicht, nicht wahrheitsgemäß oder nicht fristgemäß ausfüllt

Ordnungswidrigkeiten im Sinne des Absatzes 1 können nach § 15 Abs. 3 KAG mit einem Bußgeld von bis zu 5.000,00 EUR geahndet werden.

§ 11 Inkrafttreten

Die Hundesteuersatzung tritt rückwirkend zum 01.01.2004 in Kraft.

Gleichzeitig treten die Satzungen über die Erhebung von Hundesteuern vom 01.01.2001 der ehemaligen Gemeinden

- Ahrensdorf

- Birkholz

- Buckow

- Drahendorf

- Glienicke

- Görzig

- Groß-Rietz

- Herzberg

- Neubrück

- Pfaffendorf und

- Sauen sowie

- der ehemaligen Gemeinde Alt Golm vom 01.06.2001 und

- der ehemaligen Gemeinde Wilmersdorf vom 01.04.2001 außer Kraft.

Rietz-Neuendorf, den 19.02.2004

gez. Olaf Klempert

Bürgermeister der Gemeinde Rietz-Neuendorf

Hundesteuersatzung - 1. Änderungssatzung

1. Änderungssatzung der Satzung über die Erhebung einer Hundesteuer in der Gemeinde Rietz-Neuendorf

- PDF-Datei: 68 kB

Aufgrund der §§ 3 und 28 Abs. 2 (9) der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl. I S.286) in der jeweils geltenden Fassung, in Verbindung mit den §§ 1, 2 und 3 des Kommunalabgabengesetzes für das Land Brandenburg (KAG) vom 31. März 2004 (GVBl. Bbg. Nr. 8 S. 174) in der jeweils geltenden Fassung hat die Gemeindevertretung der Gemeinde Rietz-Neuendorf in ihrer Sitzung am 10.09.2012 folgende 1. Änderungssatzung der Satzung über die Erhebung einer Hundesteuer in der Gemeinde Rietz-Neuendorf beschlossen:

Artikel I

Die Satzung über die Erhebung einer Hundesteuer in der Gemeinde Rietz-Neuendorf vom 19.02.2004, veröffentlicht im Amtsblatt für die Gemeinde Rietz-Neuendorf Nr. 3, 2. Jahrgang vom 17.03.2004, wird durch Neufassung wie folgt geändert:

- § 4 erhält folgende Fassung:

Die Steuerbefreiung wird auf Antrag gewährt für Hunde, die ausschließlich dem Schutz und der Hilfe Blinder, Tauber oder sonst hilfloser Personen dienen. Sonst hilflose Personen im Sinne dieser Satzung sind solche Personen, die einen Schwerbehindertenausweis mit den Merkzeichen „B“, „aG“ oder „H“ besitzen. - § 5 Abs. 3 erhält folgende Fassung:

Die Steuer wird auf Antrag auf ein Viertel des Steuersatzes nach § 2 ermäßigt für das Halten eines Hundes durch Empfänger von Leistungen zur Sicherung des Lebensunterhalts nach dem Sozialgesetzbuch II und dem dritten bzw. vierten Kapitel des Sozialgesetzbuches XII sowie durch solche Personen, die diesen einkommensmäßig gleichstehen, jedoch nur für einen Hund. - § 6 Abs. 2 erhält folgende Fassung:

Der Antrag auf Steuervergünstigung ist schriftlich bei der Gemeinde Rietz-Neuendorf zu stellen. Die Steuervergünstigung wird vom Ersten des folgenden Monats an gewährt, in dem der Antrag der Gemeinde Rietz-Neuendorf zugegangen ist und die Voraussetzungen für die Steuervergünstigung vorliegen. - § 7 Abs. 1 erhält folgende Fassung:

Die Steuerpflicht beginnt mit dem Ersten des auf die Aufnahme des Hundes in den Haushalt folgenden Monats. Bei Hunden, die dem Halter durch Geburt von einer von ihm gehaltenen Hündin zuwachsen, beginnt die Steuerpflicht mit dem Ersten des Monats, in dem der Hund drei Monate alt geworden ist. Wird in den Fällen des § 1 Abs. 3 die Frist von zwei Monaten überschritten, so beginnt die Steuerpflicht mit dem Ersten des Monats, in dem der Zeitraum von zwei Monaten überschritten worden ist.

Artikel II

Diese Satzung tritt am Tage nach ihrer öffentlichen Bekanntmachung in Kraft.

Rietz-Neuendorf, den 12.09.2012

Olaf Klempert

Bürgermeister

Amtsblatt 06-2012, 10. Jahrgang, 20.09.2012

Kostenersatz für Grundstückszufahrten und Gehwegsüberfahrten

Satzung über die Erhebung von Kostenersatz für Grundstückszufahrten und Gehwegsüberfahrten

- PDF-Datei: 41 kB

Aufgrund der §§ 5 und 35 der Gemeindeordnung für das Land Brandenburg (GO) in der Fassung der Bekanntmachung vom 10. Oktober 2001 (GVBI. I. S. 154), zuletzt geändert durch Art. 6 des Gesetzes vom 17.12.2003 (GVBI. I. S. 294) sowie der §§ 1, 2 und 10a des Kommunalabgabengesetzes für das Land Brandenburg (KAG) in der Fassung der Bekanntmachung vom 15. Juni 1999 (GVBI. I. S. 231), zuletzt geändert durch Art. 5 des Gesetzes vom 17.12.2003 (GVBI. I. S. 294) hat die Gemeindevertretung der Gemeinde Rietz-Neuendorf in ihrer Sitzung am 13.12.04. folgende Satzung beschlossen.

§ 1 Grundsatz

- Die Gemeinde Rietz-Neuendorf erhebt

- für den Aufwand für die Herstellung, Erneuerung, Veränderung und Beseitigung sowie die Kosten für die Unterhaltung von Grundstückszufahrten zu den dem öffentlichen Verkehr gewidmeten Straßen, Wegen und Plätzen, sowie

- bei Überfahrten über einen Geh- oder Radweg, die aufwendiger hergstellt, erneuert oder verändert werden, als es dem regelmäßigen Verkehrsbedürfnis entspricht, für die dadurch entstehenden Mehraufwendungen für den Bau und die Mehrkosten für die Unterhaltung

Kostenersatz nach Maßgabe dieser Satzung.

- Absatz 1 lit. A) findet entsprechende Anwendung für fußläufige Grundstückszugänge.

§ 2 Verteilungsmaßstab, Höhe des Kostenersatzes

Der Kostenersatz nach §1 Abs. 1 lit.a und Absatz 2 wird bei der Herstellung, Erneuerung, Veränderung, Beseitigung von Grundstückszufahrten oder fußläufigen Grundstückszugängen auf Basis des tatsächlichen Aufwandes und der Kostenersatz für die Unterhaltung von Grundstückszufahrten oder fußläufigen Grundstückszugängen nach den tatsächlichen Kosten berechnet.

Der Kostenersatz nach § 1 Abs. 1 lit. b) für den Bau einer Überfahrt über den Geh- oder Radweg wird auf Basis des tatsächlichen Mehraufwandes und der Kostenersatz für die Unterhaltung einer Überfahrt über den Geh- oder Radweg nach den tatsächlichen Mehrkosten berechnet.

§ 3 Kostenersatzpflichtiger

- Kostenersatzpflichtig ist, wer im Zeitpunkt der Bekanntgabe des Kostenersatzbescheides Eigentümer des Grundstückes ist. Ist das Grundstück mit einem Erbbaurecht belastet, so ist anstelle des Eigentümers der Erbbauberechtigte kostenersatzpflichtig. Besteht für das Grundstück ein Nutzungsrecht, so tritt der Nutzer an die Stelle des Eigentümers. Nutzer sind die in § 9 des Sachenrechtsbereinigungsgesetzes vom 21.09.1994 (BGBL. I. S. 2457) genannten juristischen oder natürlichen Personen des privaten und des öffentlichen Rechts. Die Kostenersatzpflicht dieses Personenkreises entsteht nur, wenn zum Zeitpunkt des Erlasses des Kostenersatzbescheides Wahlrecht über die Bestellung eines Erbbaurechts oder den Ankauf des Grundstücks gemäß den §§ 15 und 16 des Sachenrechtsbereinigungsgesetzes bereits ausgeübt und gegen den Anspruch des Nutzers keine nach dem Sachenrechtsbereinigungsgesetz statthaften Einreden und Einwendungen geltend gemacht worden sind; anderenfalls bleibt die Kostenersatzpflicht des Grundstückseigentümers unberührt.

- Mehrere Kostenersatzpflichtige derselben Schuld haften als Gesamtschuldner.

§ 4 Entstehung, Fälligkeit

- Der Ersatzanspruch entsteht mit der Herstellung der Benutzbarkeit der Grundstückszufahrt, des fußläufigen Grundstückszuganges oder der Überfahrt über den Geh- und Radweg, im Übrigen mit der Beendigung der Maßnahme.

- Der Kostenersatz ist einen Monat nach Zugang des Bescheides fällig.

§ 5 In-Kraft-Treten

Diese Satzung tritt am Tage nach ihrer öffentlichen Bekanntmachung in Kraft.

Gemeinde Rietz-Neuendorf, den 14.12.2004

gez. Olaf Klempert

Bürgermeister

Verwaltungsgebührensatzung

Satzung über die Erhebung von Verwaltungsgebühren der Gemeinde Rietz-Neuendorf – Verwaltungsgebührensatzung

- PDF-Datei: 65 kB

- PDF-Datei: 76 kB

Auf der Grundlage des § 5 der Gemeindeordnung für das Land Brandenburg in der Fassung der Bekanntmachung vom 10. 10. 2001 (GVBL. I/01 S. 154), zuletzt geändert durch Artikel 15 des Gesetzes vom 28. 06. 2006 (GVBL Teil I S. 74, 86) sowie der §§ 1, 2, 4 und 5 des Kommunalabgabengesetzes für das Land Brandenburg (KAG) in der Fassung der Bekanntmachung vom 31. 03. 2004 (GVBL. I S. 174) in der aktuellen Fassung hat die Gemeindevertretung Rietz-Neuendorf in ihrer Sitzung am 11.09. 2006 folgende

Verwaltungsgebührensatzung

beschlossen:

Inhalt:

§ 1 Allgemeines

§ 2 Erhebung von Gebühren

§ 3 Gebührenbefreiung

§ 4 Erhebung der Auslagen

§ 5 Gebührengläubiger

§ 6 Gebührenpflichtiger

§ 7 Entstehen der Gebührenpflicht

§ 8 Fälligkeit und Entrichtung der Gebührenschuld

§ 9 Inkrafttreten

§ 1 Allgemeines

- Für Amtshandlungen und sonstige Verwaltungstätigkeiten, die auf Antrag des Beteiligten vorgenommen werden oder diesen unmittelbar begünstigen, sind nach Maßgabe dieser Satzung und des anliegenden Tarifs Verwaltungsgebühren zu erheben und Auslagen zu erstatten.

- Die Erhebung von Gebühren auf Grund anderer Rechtsvorschriften bleibt unberührt.

§ 2 Erhebung von Gebühren

- Die Höhe der Gebühren bemisst sich nach dem als Anlage beigefügten Gebührentarif, der Bestandteil dieser Satzung ist.

- Bei mehreren, nebeneinander vorzunehmenden gebührenpflichtigen Handlungen werden die Gebühren einzeln nach den in Betracht kommenden Gebühren der Tariftabelle dieser Satzung erhoben.

- Im Rahmen des § 5 Abs. 2 KAG werden Gebühren auch erhoben, wenn ein auf die Vornahme einer gebührenpflichtigen Verwaltungstätigkeit gerichteter Antrag abgelehnt oder nach Aufnahme der Verwaltungstätigkeit vor der Entscheidung zurück genommen wird.

- Wird ein Antrag ausschließlich wegen Unzuständigkeit abgelehnt oder an eine andere Behörde verwiesen, so werden keine Gebühren erhoben.

- Vor Inanspruchnahme einer kostenpflichtigen Verwaltungsleistung ist der Antragsteller in der Regel auf die Gebührenhöhe entsprechend der Tariftabelle dieser Satzung hinzuweisen.

§ 3 Gebührenbefreiung

- Von der Entrichtung der Gebühren sind persönlich befreit:

- das Land Brandenburg, die Gemeinden und Gemeindeverbände, sofern die Leistung der Verwaltung nicht ihre wirtschaftlichen Unternehmen betrifft oder es sich nicht um eine beantragte sonstige Tätigkeit im Sinne des § 4 Abs. 2 des KAG Brandenburg auf dem Gebiet der Bauleitplanung, des Kultur-, Tief- oder Straßenbaus handelt,

- die Bundesrepublik Deutschland und die Bundesländer, soweit Gegenseitigkeit gewährleistet ist,

- die Kirchen und Religionsgemeinschaften des öffentlichen Rechts, soweit die Leistung unmittelbar der Durchführung kirchlicher Zwecke im Sinne der Abgabenordnung dient.

- Gebührenfrei sind aus sachlichen Gründen:

- mündliche Auskünfte,

- Verwaltungsleistungen, für die nach gesetzlichen Vorschriften Gebührenfreiheit besteht,

- Verwaltungsleistungen, welche die Gemeinde Rietz-Neuendorf als Arbeitgeber gegenüber den Arbeitnehmern der Gemeinde Rietz-Neuendorf vornimmt.

§ 4 Erhebung der Auslagen

- Bare Auslagen, die im Zusammenhang mit der Leistung stehen, sind zu ersetzen, auch wenn der Zahlungspflichtige von der Entrichtung der Gebühr befreit ist. Auslagen können auch demjenigen auferlegt werden, der sie durch unbegründete Einwände verursacht hat.

- Als zu erstattende Auslagen gelten insbesondere:

- im Einzelfall besonders hohe Kosten für die Inanspruchnahme von Kommunikationstechnik und Zustellungskosten,

- Kosten öffentlicher Bekanntmachungen,

- Zeugen- und Sachverständigenkosten sowie die Kosten sonstiger Beweiserhebungen

- die bei Dienstgeschäftigten den beteiligten Verwaltungsangehörigen zustehende Reisekostenvergütungen,

- Kosten der Beförderung oder Verwahrung von Sachen

- Für den Ersatz der baren Auslagen gelten die Vorschriften dieser Satzung und des KAG entsprechend.

§ 5 Gebührengläubiger

Gebührengläubiger ist die Gemeinde Rietz-Neuendorf.

§ 6 Gebührenpflichtiger

- Zur Zahlung der Gebühren ist derjenige verpflichtet,

- der die Verwaltungsleistung selbst oder durch Dritte, deren Handeln ihm zuzurechnen ist, veranlasst hat,

- zu dessen Gunsten die besondere Leistung vorgenommen wurde, insbesondere derjenige, dem eine Genehmigung, Befreiung oder Auskunft erteilt wird,

- der kraft Gesetzes für die Gebührenschuld eines anderen haftet.

- Im Falle eines Widerspruches ist derjenige Gebührenschuldner, der den Widerspruch eingelegt hat.

- Mehrere Gebührenschuldner haften als Gesamtschuldner.

§ 7 Entstehen der Gebührenpflicht

- Die Gebührenpflicht entsteht, soweit ein Antrag notwendig ist, mit dessen Eingang bei der Gemeinde Rietz-Neuendorf, im übrigen mit der Beendigung der gebührenpflichtigen Verwaltungsleistung.

- Die Verpflichtung zur Erstattung der Auslagen der Gemeinde Rietz-Neuendorf entsteht mit der Aufwendung des zu erstattenden Betrages.

§ 8 Fälligkeit und Entrichtung der Gebührenschuld

- Die Gebühren werden innerhalb von 14 Tagen nach Bekanntgabe des Gebührenbescheides an den Gebührenschuldner fällig.

- Jede Verwaltungsleistung kann von der Zahlung eines Vorschusses bis zur voraussichtlichen Gebühren- und Auslagenhöhe abhängig gemacht werden.

§ 9 Inkrafttreten

Diese Satzung tritt am Tage nach ihrer öffentlichen Bekanntmachung in Kraft. Gleichzeitig tritt die Allgemeine Verwaltungsgebührensatzung des Amtes Glienicke/Rietz-Neuendorf vom 06. 03. 2006 außer Kraft.

Anlage: Gebührentarif zur Verwaltungsgebührensatzung der Gemeinde Rietz-Neuendorf.

Rietz-Neuendorf

O. Klempert

Bürgermeister

Zweitwohnungssteuersatzung

Satzung der Gemeinde Rietz-Neuendorf über die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung)

- PDF-Datei: 239 kB

Aufgrund der §§ 3 und 28 Abs. 2 (9) der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl. I S.286) in der jeweils geltenden Fassung, in Verbindung mit den §§ 1, 2 und 3 des Kommunalabgabengesetzes für das Land Brandenburg (KAG) vom 31. März 2004 (GVBl. Bbg. Nr. 8 S. 174) in der jeweils geltenden Fassung hat die Gemeindevertretung der Gemeinde Rietz-Neuendorf in ihrer Sitzung am 05.12.2011 folgende Satzung beschlossen:

§ 1 Allgemeines

Die Gemeinde Rietz-Neuendorf erhebt eine Zweitwohnungssteuer.

§ 2 Steuerpflichtiger und Steuergegenstand

- Steuerpflichtiger ist, wer im Gebiet der Gemeinde Rietz-Neuendorf eine Zweitwohnung innehat (Inhaber). Inhaber einer Zweitwohnung ist derjenige, dem die Verfügungsbefugnis über die Wohnung als Eigentümer, Wohnungsmieter oder sonstiger Dauernutzungsberechtigter zusteht. Wohnungsinhaber ist auch derjenige, dem eine Wohnung zur unentgeltlichen Nutzung überlassen worden ist. Wohnungsinhaber im Sinne dieser Satzung ist nicht, wer eine Wohnung als Fremdverkehrsgast vorübergehend für die Durchführung eines Urlaubs angemietet hat.

- Eine Zweitwohnung ist jede Wohnung, die jemand neben seiner Hauptwohnung zu Zwecken des persönlichen Lebensbedarfs innehat, auch zu Erholungs-, Berufs- und Ausbildungszwecken. Eine Wohnung verliert die Eigenschaft als Zweitwohnung nicht dadurch, dass der Inhaber sie zeitweilig zu einem anderen Zweck nutzt bzw. sie nicht nutzt.

- Als Zweitwohnungen im Sinne dieser Satzung gelten Wohnungen, die über

- mindestens 25 qm Wohnfläche und mindestens ein Fenster,

- Strom oder eine vergleichbare Energieversorgung, Wasserversorgung und Abwasserbeseitigung in vertretbarer Nähe

- Voraussetzungen zum Kochen

verfügen und damit wenigstens vorübergehend zum Wohnen geeignet sind.

- Keine Zweitwohnungen im Sinne dieser Satzungen sind:

- Gartenlauben i.S. des § 3 Abs. 2 und § 20 a des Bundeskleingartengesetzes (BkleingG) vom 28.02.1994 (BGBl. I, S. 210), in der jeweils gültigen Fassung. Dies gilt nicht für Gartenlauben nach § 20 a S. 1 Nr. 8 BkleingG, deren Inhabern vor dem 03.10.1990 eine Erlaubnis zur dauerhaften Nutzung der Laube zu Wohnzwecken erteilt wurde,

- Wohnungen, die neben einer Hauptwohnung nachweislich ganz oder überwiegend zum Zwecke der Einkommenserzielung (z.B. Geld- und Vermögensanlage) gehalten werden. Eine ganz oder überwiegende Haltung zur Einkommenserzielung liegt vor, wenn die Zweitwohnung unter solchen objektiven Gesamtumständen innegehabt wird, die erkennen lassen, dass eine Eigennutzung der Zweitwohnung durch den Inhaber oder dessen Angehörige nur für einen Zeitraum von weniger als drei Monaten im Kalenderjahr vorgesehen ist,

- aus beruflichen Gründen (als berufliche Gründe gelten auch Tätigkeiten, die zur Vorbereitung auf die Erwerbstätigkeit erforderlich sind, wie z.B. Studium, Lehre, Ausbildung oder Volontariat) gehaltene Wohnungen eines nicht dauernd getrennt lebenden Verheirateten bzw. Lebenspartners im Sinne von § 1 Abs.1 S. 1 des Lebenspartnerschaftsgesetzes, dessen eheliche bzw. lebenspartnerschaftliche Hauptwohnung sich außerhalb der Gemeinde Rietz-Neuendorf befindet.

- Sind mehrere Personen gemeinschaftlich Inhaber einer Zweitwohnung, so sind sie Gesamtschuldner.

§ 3 Steuermaßstab

- Die Steuerschuld wird nach dem jährlichen Mietaufwand berechnet.

- Der jährliche Mietaufwand im Sinne dieser Satzung ist das Gesamtentgelt, das der Steuerpflichtige als Mieter (Pächter) für die Benutzung der Wohnung aufgrund vertraglicher Vereinbarungen ohne Betriebskosten nach dem Stand zum Zeitpunkt der Entstehung der Steuerschuld für ein Jahr zu entrichten hat (Nettokaltmiete). Sollte im Mietvertrag eine Miete vereinbart worden sein, in der Nebenkosten enthalten sind, sind zur Ermittlung der Nettokaltmiete angemessene Kürzungen vorzunehmen. Diese betragen

- für Teilmöblierung 10 %

- für Vollmöblierung 20 %

- für eingeschlossene Nebenkosten ohne Heizung 10 %

- für eingeschlossene Nebenkosten mit Heizung 25 %

- für Stellplatz oder Garage 5 %.

- Für Wohnungen, die eigengenutzt, zum vorübergehenden Gebrauch, unter Wert oder unentgeltlich überlassen werden, gilt als jährlicher Mietaufwand im Sinne des Absatzes 1 die ortsübliche Nettokaltmiete. Die ortsübliche Nettokaltmiete wird in Anlehnung an den jährlichen Mietaufwand geschätzt, der für Räume gleicher oder ähnlicher Art, Lage und Ausstattung regelmäßig gezahlt wird. Ist die ortsübliche Nettokaltmiete für Räume gleicher oder ähnlicher Art, Lage und Ausstattung nicht zu ermitteln, wird die ortsübliche Nettokaltmiete gem. § 12 KAG i.V.m. § 162 der Abgabenordnung (AO) vom 01.10.2002 (BGBl. I S. 3866; 2003 I S. 61) in der jeweils geltenden Fassung auf andere sachgerechte Art geschätzt.

- Für die Wohnflächenberechnung sind die Regelungen der Verordnung zur Berechnung der Wohnfläche (Wohnflächenverordnung – WoFIV) vom 25.11.2003 (BGBI. S. 2346), in der jeweils geltenden Fassung, entsprechend anzuwenden.

§ 4 Steuersatz

Die Steuerschuld beträgt 8 Prozent des jährlichen Mietaufwandes nach § 3.

§ 5 Entstehung und Ende der Steuerpflicht, Fälligkeit der Steuerschuld

- Die Zweitwohnungssteuer wird als Jahressteuer festgesetzt. Besteuerungszeitraum ist das Kalenderjahr. Besteht die Steuerpflicht nicht während des gesamten Kalenderjahres, so gilt als Besteuerungszeitraum der Teil des Kalenderjahres, in dem die Steuerpflicht besteht.

- Die Steuerpflicht für ein Kalenderjahr entsteht am 1. Januar. Wird eine Wohnung erst nach dem 1. Januar in Besitz genommen, so entsteht die Steuerpflicht mit dem ersten Tag des Kalendermonats, der auf den Beginn der Inbesitznahme der Wohnung folgt.

- Die Steuerpflicht endet mit Ablauf des Kalendermonats, der dem Kalendermonat, in dem der Steuerpflichtige die Zweitwohnung aufgibt, vorausgeht.

- Die Steuer ist jeweils mit einem Viertel ihres Jahresbetrages am 15. Februar, 15. Mai, 15. August und 15. November fällig. Entsteht die Steuerpflicht erstmalig ab einem Zeitpunkt entsprechend des Abs. 2 Satz 2 oder ändert sich die Steuerhöhe, so wird die Steuer anteilig einen Monat nach Bekanntgabe der Steuerfestsetzung und sodann entsprechend Satz 1 fällig.

- Auf Antrag des Steuerpflichtigen kann die Zweitwohnungssteuer abweichend von Abs. 4 am 01. Juli eines jeden Jahres in einem Jahresbetrag entrichtet werden. Der Antrag muss spätestens bis zum 30. September des laufenden Kalenderjahres für die Folgejahre gestellt werden.

- In den Fällen des Abs. 3 ist die zuviel gezahlte Steuer zu erstatten.

§ 6 Festsetzung der Steuer

Die Gemeinde Rietz-Neuendorf setzt die Zweitwohnungssteuer durch Bescheid fest. In dem Bescheid kann bestimmt werden, dass er auch für künftige Zeitabschnitte gilt, solange sich die Bemessungsgrundlagen und der Steuerbetrag nicht ändern.

§ 7 Anzeigepflicht

Wer im Gebiet der Gemeinde Rietz-Neuendorf Inhaber einer Zweitwohnung wird, eine Zweitwohnung aufgibt oder bei Inkrafttreten dieser Satzung eine Zweitwohnung innehat, hat dieses der Gemeinde Rietz-Neuendorf innerhalb von zwei Wochen nach diesem Zeitpunkt anzuzeigen, soweit dies bereits noch nicht erfolgt ist.

§ 8 Mitteilungspflichten

- Die in § 2 Abs. 1 und 5 genannten Personen sind verpflichtet, der Gemeinde Rietz-Neuendorf zum 15. Januar des ersten Erhebungsjahres oder, wenn eine Zweitwohnung erst nach dem 1. Januar in Besitz genommen wird, bis zum 15. Tag des auf die Inbesitznahme folgenden Monats schriftlich oder zur Niederschrift mitzuteilen:

- den jährlichen Mietaufwand nach § 3 Abs. 2

- ob die der Zweitwohnungssteuer unterliegende Wohnung eigengenutzt, ungenutzt, zum vorübergehenden Gebrauch oder unentgeltlich überlassen wurde.

- Die in § 2 Abs. 1 und 5 genannten Personen sind zur Angabe der Wohnfläche und der Ausstattung der Zweitwohnung nach Aufforderung durch die Gemeinde Rietz-Neuendorf verpflichtet. Veränderungen zu Abs. 1 sind bis zum 15. Januar eines jeden Jahres entsprechend mitzuteilen.

- Die Gemeinde Rietz-Neuendorf kann als Nachweis für die in Abs. 1 und 2 gemachten Angaben geeignete Unterlagen, insbesondere Miet- oder Mietänderungsverträge abfordern.

- Unbeschadet der sich aus Absatz 1 ergebenen Verpflichtung kann die Gemeinde Rietz-Neuendorf jeden zur Abgabe einer Erklärung zur Zweitwohnungssteuer auffordern, der in der Gemeinde Rietz-Neuendorf mit einer Nebenwohnung gemeldet ist oder ohne mit Nebenwohnung gemeldet zu sein eine meldepflichtige Nebenwohnung im Sinne des Brandenburgischen Meldegesetzes innehat.

§ 9 Ordnungswidrigkeiten

- Ordnungswidrig im Sinne dieser Satzung in Verbindung mit § 15 Abs. 2 Buchstabe b) KAG handelt, wer vorsätzlich oder leichtfertig